Il mutuo non è una simulazione online:

perché affrontarlo da soli è rischioso

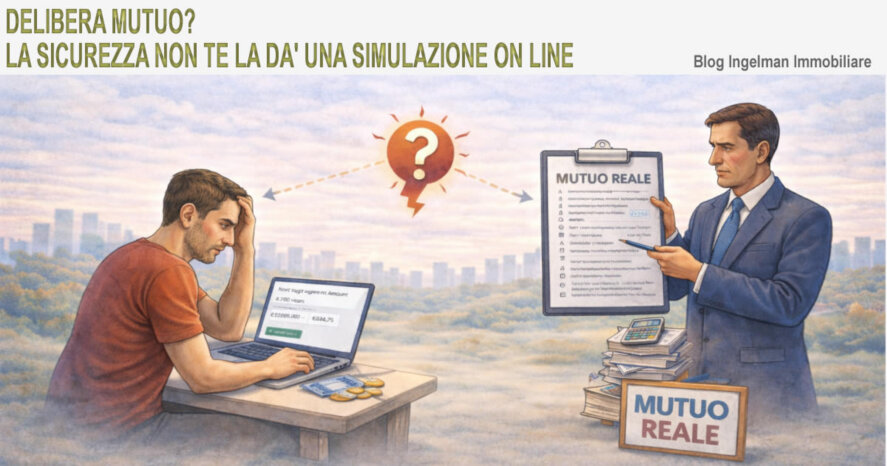

Oggi, quando si parla di mutuo, molti partono da una convinzione apparentemente rassicurante: “Basta fare una simulazione online per capire se posso permettermelo.”

Qualche numero inserito in un form, una rata che sembra sostenibile, una durata scelta quasi d’istinto… e l’illusione è servita.

Il problema è che un mutuo non è un calcolo matematico isolato, e soprattutto non è un passaggio neutro: è una decisione che condizionerà la vita dell’acquirente per molti anni e che incide direttamente sull’esito di una compravendita immobiliare.

Quando ti sembra tutto sotto controllo

Molti acquirenti arrivano convinti di una cosa semplice: il mutuo non sarà un problema. Hanno un lavoro stabile, uno stipendio regolare, magari nessun finanziamento rilevante. Aprono un sito, inseriscono due numeri, guardano una rata e si tranquillizzano. La sensazione è quella di avere tutto sotto controllo.

Ed è proprio da qui che nasce uno degli errori più pericolosi di tutta la compravendita: trasformare un’impressione in una certezza. Perché il mutuo non è un passaggio “automatico”, e soprattutto non è qualcosa che conviene affrontare con leggerezza o da soli.

La sequenza tipica che mette pressione

Nella maggior parte dei casi il percorso è sempre lo stesso: si cerca casa, si visita, ci si innamora di un immobile, si ha paura di perderlo. A quel punto si “ferma” la casa con una proposta e solo dopo si va in banca.

È una sequenza sbagliata. Non perché le banche siano ostili o perché il mutuo sia impossibile, ma perché si affronta il passaggio più delicato quando ormai si è emotivamente coinvolti. E quando entrano in gioco fretta, aspettative e pressione, il rischio di commettere errori aumenta drasticamente.

Non è mai “solo la rata”

Il mutuo, nella realtà, non è mai solo una questione di rata. È una valutazione complessa che tiene conto di elementi che spesso l’acquirente sottovaluta o ignora completamente.

Redditi sì, ma quali redditi e quanto sono dimostrabili. Stabilità lavorativa, ma da quanto tempo e con quali contratti. Altri impegni finanziari, anche quelli che “sembrano piccoli”. E poi le politiche interne dell’istituto, il momento storico, la propensione al rischio della banca.

Il risultato finale, molto spesso, non coincide con quello visto in una simulazione. E non perché “qualcuno ce l’abbia con te”, ma perché una simulazione non è una valutazione.

Un “no” non è sempre innocuo

C’è poi un aspetto ancora più delicato, di cui quasi nessuno parla: una richiesta di mutuo presentata male non è neutra.

Quando una domanda viene respinta per superficialità, per fretta o per mancanza di analisi preventiva, può diventare più difficile anche ripresentarsi dopo, magari in modo più corretto. Ed è per questo che “provare” non è mai una strategia intelligente: il mutuo non è un test da fare “tanto per vedere come va”.

La figura che ti evita errori grossolani

Qui entra in gioco una figura che molti vedono come un costo, ma che in realtà è spesso un investimento: un consulente creditizio preparato. Un professionista serio non parte dal simulatore. Parte dalla persona.

Analizza la situazione reddituale reale, individua subito le criticità, valuta i margini, capisce quali istituti sono più adatti a quel profilo e, quando serve, propone soluzioni prima ancora di presentare una richiesta ufficiale. Questo non significa garantire il mutuo. Significa evitare errori grossolani che possono compromettere l’intera operazione.

Il mutuo è parte della compravendita, non un dettaglio

Nel mio lavoro di agente immobiliare questo passaggio è centrale. Non perché io debba “fare il lavoro di altri”, ma perché il buon fine della compravendita dipende anche da qui. Quando faccio domande sull’aspetto finanziario non è per curiosità: è per capire se c’è coerenza tra desideri, possibilità e tempi.

Perché una compravendita non salta solo per un mutuo negato. Salta per una gestione sbagliata delle aspettative, per un percorso affrontato nel momento sbagliato e nel modo sbagliato.

Il punto non è “risparmiare”: è non pagare dopo

Il vero problema del fai-da-te non è il risparmio. È la convinzione che tutto sia semplice… finché non diventa improvvisamente complicato. Il mutuo è uno di quei passaggi che sembrano secondari all’inizio, ma che diventano decisivi quando ormai si è troppo avanti per tornare indietro senza conseguenze. Ed è proprio in quel momento che molti capiscono, purtroppo, che una simulazione online non è mai stata una garanzia.

Considerazione dell’autore

Nel mio lavoro mi capita spesso di dover intervenire per rimettere in carreggiata situazioni nate da troppa leggerezza. A volte è semplice “ottimismo”, altre volte è proprio presunzione: ci si lascia guidare dal consiglio dell’amico che fa tutt’altro mestiere, o da una frase sentita al volo (“conosco un direttore di banca, vai tranquillo”).

Il punto è che, nella realtà, l’analisi preventiva non è più preventiva se nel frattempo è già partita una richiesta di mutuo “tanto per provare”. E quando una pratica viene presentata male o nel momento sbagliato, spesso lascia strascichi che complicano tutto il resto.

Ribadisco un concetto che considero fondamentale: la verifica del mutuo andrebbe fatta prima ancora di fermare una casa. Non per togliere entusiasmo, ma per evitare che l’entusiasmo si trasformi in stress, tempo perso e, in alcuni casi, anche in danno economico.

Per questo, quando serve, consiglio di farsi assistere da un mediatore creditizio preparato: spesso un compenso “minimo” si trasforma in un risparmio enorme di problemi e in una scelta più solida. E sì: anche trovare un prodotto più adatto, con una rata più sostenibile, incide davvero sul costo complessivo di un piano di ammortamento.

Il mio è un consiglio disinteressato: io non ho alcun interesse a “occuparmi di mutui”. Il mio lavoro è far sì che una compravendita vada a buon fine, senza inciampi evitabili.

Massimo Ingelman – Agente Immobiliare

Stai valutando un acquisto e non sei sicuro di come gestire il mutuo?

Prima di fermare una casa o di affidarti solo a una simulazione online, può essere utile fare due ragionamenti con calma. Se vuoi, scrivimi su WhatsApp: nessun impegno e nessuna vendita, solo un confronto per capire se il percorso che stai seguendo è coerente o se c’è qualcosa da rivedere prima.

Scrivimi su WhatsAppSe stai leggendo questo articolo, ti consiglio di leggere anche:

Vendere per riacquistare casa: perché senza metodo il rischio è altissimo

Quando devi incastrare due operazioni, il “faccio poi” diventa il rischio numero uno: tempi, caparra, promesse e conseguenze vanno gestiti con metodo.

Vendita subordinata al mutuo: quando credi di aver venduto, ma non è ancora così

Cosa significa davvero “condizionato al mutuo”, perché il tempo può giocare contro e come evitare fraintendimenti che fanno saltare la trattativa.

✔ Ti trovi qui

Il mutuo non è una simulazione online: perché affrontarlo da soli è rischioso

La rata “possibile” non è una garanzia. Il rischio vero nasce quando si arriva tardi, emotivamente coinvolti, e si scopre che il mutuo non era così scontato.

Il lavoro invisibile dell’agente immobiliare

Quello che non si vede (ma che fa la differenza): prevenire problemi, gestire rischi, proteggere tempi e persone, fino al buon fine.

Se vuoi approfondire di più, uscendo dalla sezione blog, puoi consultare anche:

Chi siamo

Il nostro modo di lavorare, i valori che guidano ogni consulenza e perché mettiamo sempre metodo e tutela prima della velocità.

Servizi offerti

Dalla vendita all’acquisto, fino al coordinamento dei passaggi più delicati, con un approccio chiaro e strutturato.

Guida a chi acquista

Un percorso pratico per chi compra casa, con i passaggi chiave, gli errori più comuni e le scelte da fare con consapevolezza.

Guida a chi vende

Tutto quello che serve sapere prima di vendere: tempi, documenti, valutazione corretta e gestione delle trattative.